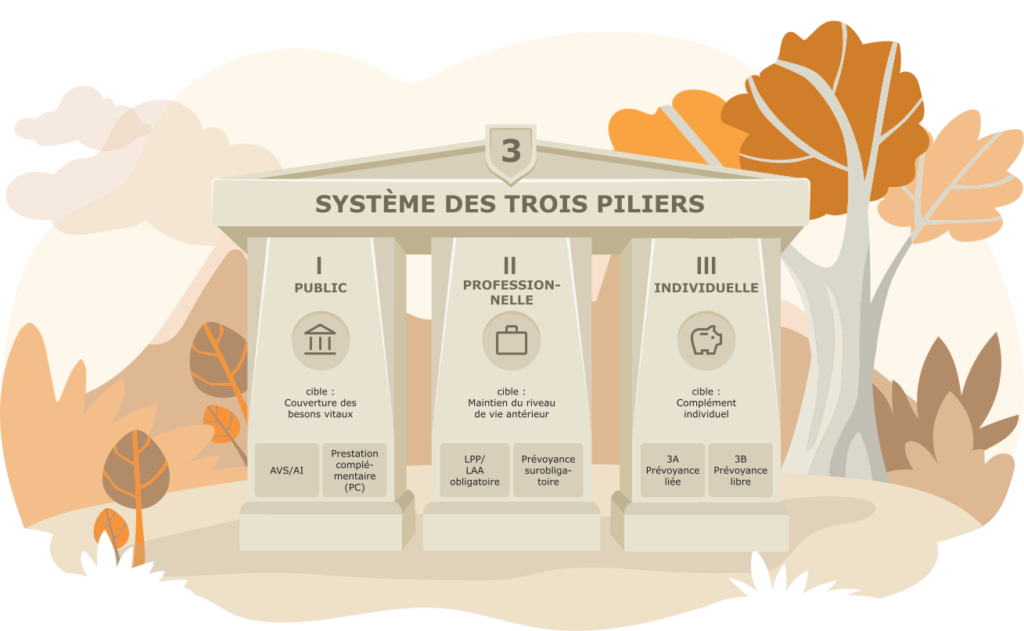

Le système de prévoyance de la Suisse repose depuis 1972 sur les trois piliers : de la prévoyance étatique (1er pilier), de la prévoyance professionnelle (2e pilier) et de la prévoyance privée (3e pilier). Ce système s’appelle le principe des 3 piliers. Son but est de garantir une couverture financière globale du risque et de maintenir le niveau de vie habituel en cas de vieillesse, d’invalidité et de décès.

La prévoyance étatique se compose de la prévoyance vieillesse et survivants (AVS), de l’assurance-invalidité (AI) et des prestations complémentaires (PC). Les rentes de l’AVS/AI permettent de garantir le minimum vital, autrement dit les besoins courants absolument nécessaires. Les personnes qui ne parviennent pas à vivre de leurs rentes et économies ont droit à des prestations complémentaires à celles de l’AVS/AI depuis 1966. Toutes les personnes résidant en Suisse sont assurées auprès de l’AVS/AI, donc les salariées et salariés, les indépendantes et indépendants ainsi que https://www.akbern.ch/fr/index.html les personnes sans activité lucrative.

Pour de plus amples informations : www.ahv-iv.ch/fr ou www.akbern.ch/fr

La loi fédérale qui réglemente la prévoyance professionnell (LPP) est entrée en vigueur le 1er janvier 1985. Le deuxième pilier doit couvrir les besoins qui vont au-delà du minimum vital, de façon à pouvoir maintenir son niveau de vie après la retraite.

Chaque employeur est tenu d’assurer son personnel auprès d’une institution de prévoyance. Par analogie à l’AVS/AI, l’employeur doit prendre en charge au moins la moitié des cotisations pour le deuxième pilier. Seul le personnel salarié dont le salaire annuel soumis à l’AVS dépasse CHF 22 680.– (seuil d’entrée) est assuré à titre obligatoire dans la prévoyance professionnelle. Les autres salariées et salariés ainsi que les personnes indépendantes peuvent s’affilier à la prévoyance professionnelle sur une base facultative. Les personnes sans activité lucrative ne le peuvent pas.

Le personnel enseignant du canton de Berne disposait d’une prévoyance professionnelle dès 1818. À l’époque, la « Caisse des maîtres d’école du canton de Berne » avait été créée en tant que caisse facultative d’aide et d’urgence. Elle était le prédécesseur de la CACEB.

Pour de plus amples informations : www.ch.ch/fr/ > Retraite > Prévoyance-vieillesse

La prévoyance privée est facultative et permet de compléter individuellement la prévoyance du premier et du deuxième piliers. À la retraite, les prestations obligatoires du premier et du deuxième piliers couvrent environ 60% de l’ancien revenu, et uniquement jusqu’à concurrence d’un revenu annuel de CHF 90 720.– (état : 2025). Dans certaines conditions, le troisième pilier bénéficie de certains avantages fiscaux. Une différence est établie entre la prévoyance liée (pilier 3a) et la prévoyance libre (pilier 3b).

Pour de plus amples informations : www.ch.ch/fr/ > Retraite > Prévoyance-vieillesse

Downloads

Downloads myCACEB

myCACEB Instructions myCACEB

Instructions myCACEB Employeurs

Employeurs Collaborateurs, CA et délégués

Collaborateurs, CA et délégués